La spécificité de la cuma de la Vallée de la Trouille est d’avoir, parmi ses adhérents, des exploitations agricoles belges, générant alors des opérations soumises à la TVA intracommunautaire. Très convivial et à l’abord sympathique, l’inspecteur des impôts a procédé au contrôle minutieux du fonctionnement de la cuma et a examiné avec beaucoup d’attention: les classeurs et documents comptables des trois derniers exercices, le cahier de délibération de la cuma, le registre du capital social, les bulletins d’adhésion et d’engagements, etc. Si tous ces documents étaient minutieusement et scrupuleusement tenus par le conseil d’administration, l’inspecteur a cherché à vérifier si les trois conditions pour avoir la qualité d’associé coopérateur étaient remplies: avoir du capital social, avec un engagement formalisé avec la coopérative, et avoir le siège social des exploitations adhérentes dans la circonscription territoriale de la cuma.

Circonscription transfrontalière

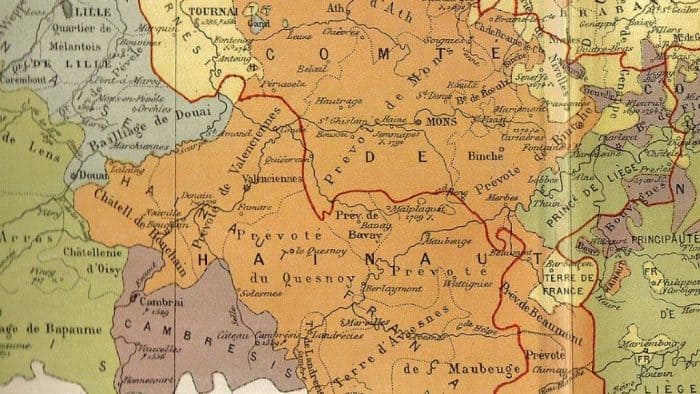

La contestation a alors porté sur la notion de circonscription territoriale, définie dans les statuts par un territoire constitué de communes françaises. Les adhérents belges étaient alors considérés comme des tiers non associés puisque n’ayant pas leur siège social dans cette circonscription. Cependant, l’article 7 des statuts stipule que peuvent être associés coopérateurs tout agriculteur «ressortissant d’un Etat membre de l’Union européenne et dont le domicile ou le siège social est situé hors du territoire de la République Française dans une zone contigüe à la circonscription de la coopérative».

En référence à différents documents juridiques, la réponse apportée à l’administration a bien montré que les adhérents belges étaient situés sur un territoire qui représentait un bassin de production ou une unité économique assurant une circonscription territoriale homogène. Ils sont en effet tous situés dans la région agricole du Hainaut, traversée par la frontière franco-belge, et représentant une unité agricole, agronomique, géographique, économique et sociale, établie séculairement. Tout va bien, les statuts sont respectés.

A lire aussi :

![[Avis] Valtra T215 Direct: un tracteur confortable et intuitif](https://www.entraid.com/wp-content/uploads/2024/04/avis-valtra-T215-350x197.jpg)