Au moment de renouveler son tracteur, plusieurs propositions s’offrent aux adhérents de la cuma. Parmi elles, le crédit-bail et l’achat en propre peuvent être sujets à débat. « Lors des discussions concernant la stratégie d’achat du tracteur, il est important de remettre tout à plat et notamment les engagements, annonce Teddy Vignaud, animateur à la fdcuma des Deux-Sèvres. Mais aussi la durée de détention, le renouvellement, les besoins en matière de tracteur ou la création d’une nouvelle activité. Tous ces paramètres vont rentrer en ligne de compte dans le choix du financement. » Cependant, l’aspect financier reste le nerf de la guerre. Il convient donc de réaliser quelques calculs auparavant pour s’assurer du choix de la stratégie. L’étude d’un cas d’une cuma permet de réaliser quelques constats.

Calculer les offres

Tout d’abord l’effet renouvellement. « La reprise, déduite du premier loyer, rend le crédit-bail très attrayant, avec des coûts horaires imbattables, fait remarquer Anne-Lise Segaud, animatrice à la frcuma Bourgogne-Franche-Comté. Mais la vraie question se pose lorsque le crédit-bail a pris fin. » En effet, le tracteur peut être acheté avec une soulte comprise entre 10 % et 30 % de la valeur neuve. Cette dernière varie selon l’état général du tracteur. « Il ne faut pas oublier que c’est l’achat d’un tracteur vieux de cinq ans et qu’il y aura sûrement des frais d’entretien assez importants à réaliser par la suite », fait remarquer Teddy Vignaud. D’autant que si le groupe ne reprend pas le tracteur, une grosse partie de sa valeur a tout de même été financée.

« Et bien souvent, l’achat du tracteur ou le taux de souscription d’un second contrat de crédit-bail est assez obscur, regrette Anne-Lise Segaud. Les taux varient selon le marché. Sans la revente d’un tracteur, j’estime que l’acquéreur n’est pas gagnant. » Un constat que partage l’animateur des Deux-Sèvres. « Il faut être très vigilant car la revente du tracteur gomme le coût d’acquisition, ajoute t-il. Sur la base d’un calcul que j’ai réalisé, la deuxième souscription d’un crédit-bail présente une hausse du coût d’utilisation de 150 %. » D’autant que l’achat en propre, même s’il peut être plus coûteux, permet d’avoir un outil à revendre, même si sa valeur résiduelle est amoindrie.

Le crédit-bail, un choix judicieux lors de la création de l’activité

Le choix d’un crédit-bail présente tout de même des avantages. Le premier est l’entretien du tracteur qui est souvent pris en compte pendant la durée du crédit-bail. « Mais sur les cinq premières années, en général, les tracteurs représentent peu de frais », constate Anne-Lise Segaud.

Le crédit-bail permet également à la cuma de connaître les tenants et aboutissants du financement. Le tarif à l’heure est connu et sécurisé, le tracteur est entretenu et garanti. « Encore faut-il que le groupe utilise le tracteur comme prévu, souligne le conseiller. Dans certains cas, le tarif doit être revu car l’utilisation a évolué. »

Pour les deux animateurs, le choix d’un crédit-bail est judicieux uniquement lors de la création ou au terme d’une activité. « Le crédit-bail peut être une bonne solution pour se tester, savoir si on peut travailler en groupe, connaître ses besoins en matière d’entretien et mieux évaluer les besoins en nombre d’heures », estime Teddy Vignaud.

Mais aussi lors d’une fin programmée d’une activité. « Cela permet au groupe de profiter de la reprise d’un tracteur, sans réaliser de plus-values, indique le Teddy Vignaux. Mais cette vision reste court-termisme pour le devenir de la cuma et peut la pénaliser dans le renouvellement des générations. »

Spécificités des cuma vis-à-vis du crédit-bail

Lors de la souscription d’un crédit-bail, la question du capital social vient se poser pour les cuma. Comment l’appelle-t-on ? Comment l’intègre-t-on ? Cette question demande également de la réflexion de la part des adhérents. Par ailleurs, si le crédit-bail peut apporter des avantages au niveau de la fiscalité pour un achat seul avec notamment une hausse des charges, les cuma, qui n’ont pas de fiscalité, ne sont pas concernées.

Exemple concret

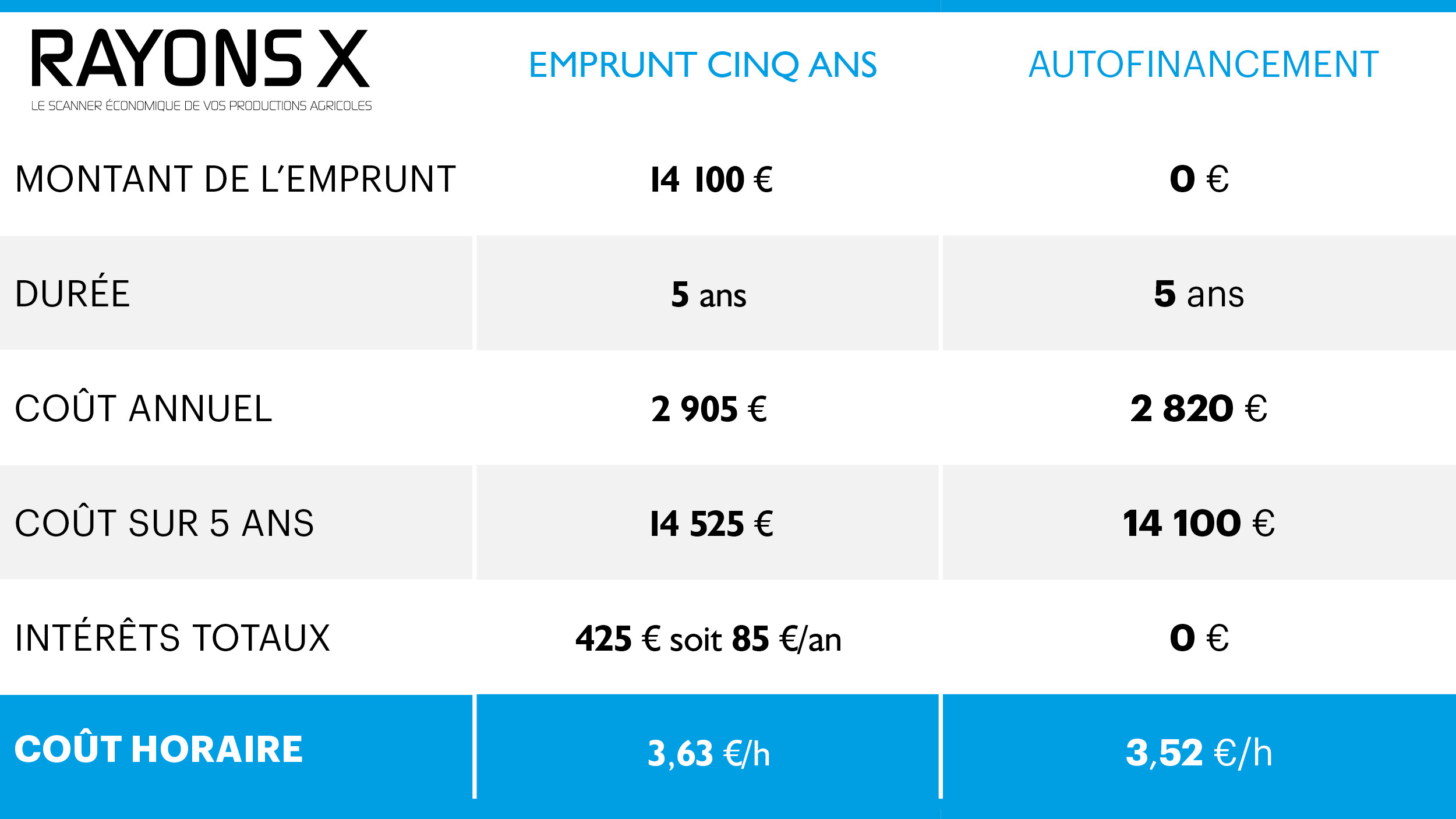

La cuma Hercule le tracteur décide de renouveler un tracteur New Holland T7. Sa valeur résiduelle est estimée à 66 000 € au bout d’environ 3 000 heures. L’offre commerciale propose en retour l’acquisition d’un Fendt 720 Vario d’une valeur de 141 000 €. Il doit effectuer 800 h/an dont une grande partie sur la route avec une durée de détention de dix ans. Le concessionnaire propose alors un achat en crédit-bail sur cinq ans (voir tableau ci-dessous). Le crédit-bail propose une offre à 126 900 €, soit 90 % de la valeur du tracteur et une valeur résiduelle cinq ans plus tard correspondant au 10 % du tracteur, soit 14 100 €.

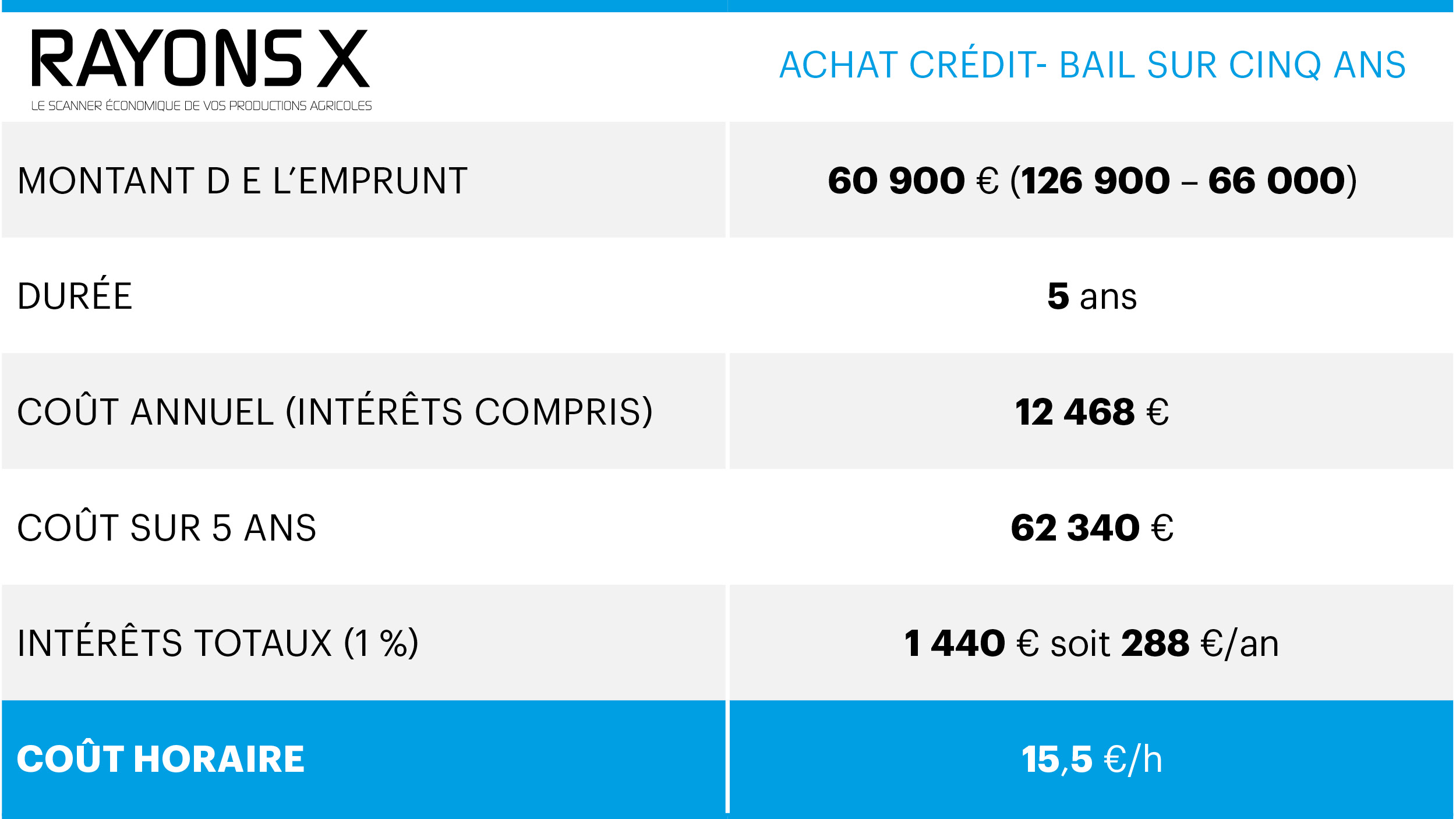

Premier scénario (2023-2028) : achat crédit-bail sur cinq ans

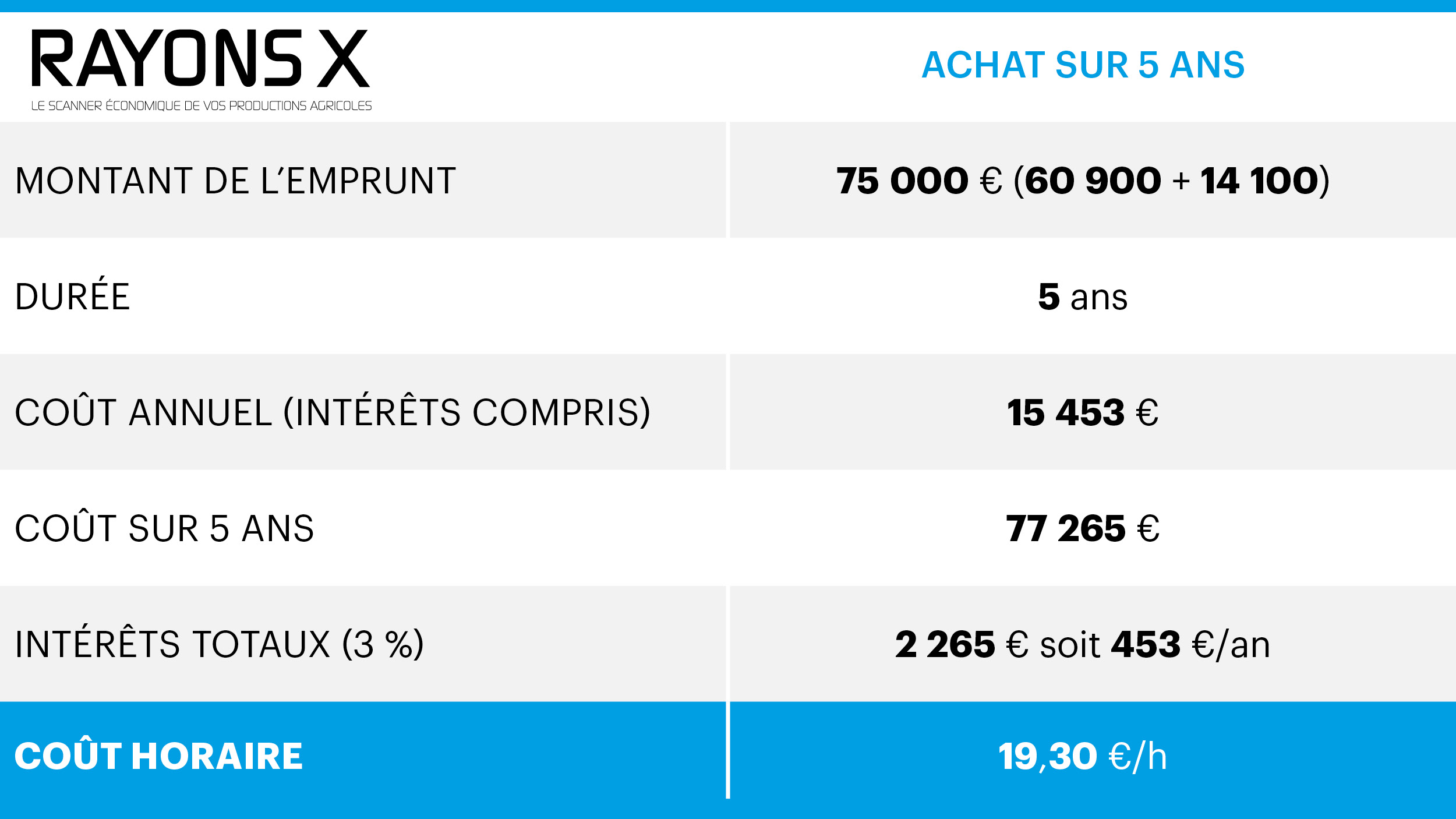

Deuxième scénario (2023-2028) : achat sur cinq ans.

Troisième scénario (2023-2028) : achat du tracteur à l’issue du crédit-bail.

À première vue, l’acquisition d’un tracteur en crédit-bail reste plus avantageuse qu’en réalisant un achat classique. Seulement, la question du renouvellement du crédit-bail est à soulever. En effet, cinq années plus tard, il est possible, pour le groupe de souscrire un nouveau contrat de crédit-bail. Le prix risque d’être alors moins attractif car il n’y aura plus la revente d’un tracteur. Il faudra alors assumer le financement complet du tracteur. Qu’importe, la cuma Hercule le tracteur a choisi de se lancer dans le crédit-bail en repoussant la question du renouvellement à dans cinq ans.

Témoignage Philippe Brossard (président de la cuma de la vallée du Jourdain, 79) : « Le crédit-bail apporte de la souplesse »

« L’activité tracteur de la cuma date d’une quinzaine d’années et nous avons toujours eu deux tracteurs. Mais aussi un manque d’heures travaillées. On estime que les deux tracteurs réalisent 900 à 1 000 heures chaque année. Nous avions toujours acheté en propre nos tracteurs de 150 chevaux mais en choisissant toujours des modèles plus ou moins bas de gamme pour pouvoir les financer. Ce qui incite également à les renouveler plus rapidement.

Il y a trois ans, lorsque nous avons commencé à réfléchir au renouvellement de nos deux tracteurs, nous avons constaté une baisse d’activité avec des départs en retraite et baisse de certaines activités dans nos exploitations. On cherchait un peu de souplesse. Par ailleurs, les prix du matériel avaient fortement augmenté, c’était impossible pour notre groupe de financer deux nouveaux tracteurs. Le prix horaire aurait été trop élevé ou nous aurions dû augmenter les engagements.

Modifier les loyers

Nous avons donc choisi de signer un contrat de crédit-bail pour financer l’achat de deux tracteurs, plutôt haut de gamme et ayant une bonne valeur résiduelle. Le contrat courait sur cinq ans mais à la vue de l’activité en berne nous avons demandé un allongement des loyers d‘un an sans rien changer d’autre. Cela nous a coûté 90 € de frais de dossier et nous a apporté beaucoup de souplesse.

Si l’activité se poursuit, je pense que nous achèterons les deux tracteurs à l’issue du crédit-bail. D’autant que la valeur résiduelle a été sous-estimée. En revanche, si la baisse se poursuit, je pense que nous n’en achèterons qu’un. Nous avons peu de visibilité sur cette activité, c’est aussi pour cela que nous avons choisi cette solution.

Pour plus d’informations, retrouvez aussi ces articles sur www.entraid.com :