Apprendre à gérer un déficit est un sujet en 2024. En effet, de nombreux matériels n’ont pas pu réaliser les volumes d’activité engagés cette année-là. Les conseils d’administration ont la possibilité de ne pas appliquer la facturation des engagements et ne pas augmenter les tarifs des unités réalisées si la trésorerie de la cuma le permet.

Est-ce légal de ne pas facturer les engagements ?

Les aléas climatiques sont un argument, souvent indiqué dans les règlements intérieurs, qui justifie que le conseil d’administration n’applique pas la facturation des engagements. Néanmoins, la non-facturation des engagements n’est pas toujours possible. La cuma doit avoir suffisamment de trésorerie pour faire face aux règlements des annuités et des factures. Pour rappel, les cuma n’ont pas accès aux emprunts court terme de trésorerie.

Par ailleurs, si une activité subit un déficit une année, soit il y a eu des excédents antérieurs, soit il faudra le combler par la suite. Les déficits en cuma ne sont pas interdits. Ils sont la contrepartie logique des excédents.

Néanmoins, la réglementation impose aux cuma de faire une révision (1) dans les deux cas suivants de déficits : trois exercices déficitaires consécutifs ou un seul déficit supérieur à la moitié du capital social le plus élevé depuis la création de la cuma. Dans le cas qui nous préoccupe, il conviendrait d’éviter le coût de cette révision. Attention : ne pas facturer des engagements nécessite une décision du conseil d’administration à la majorité et de noter sur le registre de délibération la décision et ses justifications (aléas climatiques, trésorerie de la cuma suffisante…).

Comment faire pour facturer équitablement les adhérents ?

Les administrateurs doivent toujours se poser la question de l’équité de traitement des adhérents, par exemple entre ceux qui ont pu utiliser le matériel et ceux qui n’ont pas pu trois jours plus tard. Il est conseillé de maintenir un tarif aux utilisations proche de l’année d’avant. Si la trésorerie bloque, il existe des solutions pour répartir les charges sur l’ensemble des adhérents de l’activité : facturer sur la moyenne des utilisations de trois années, emprunter et amortir les grosses réparations sur plusieurs années ou les répercuter sur les unités réalisées sur les dernières années…

Comment répercuter le recours à un matériel extérieur plus adapté que celui de la cuma ?

Le recours à des matériels extérieurs (ETA, location à un voisin…) pour assurer les travaux des adhérents est non seulement autorisé mais même conseillé. La cuma règle les prestations et toutes les unités réalisées sont prises en compte pour la facturation. Les engagements sont ainsi respectés pour les adhérents concernés. Dans ce cas aussi, si la cuma a la trésorerie, elle peut ne pas répercuter les surcoûts sur l’exercice en cours mais dans la durée.

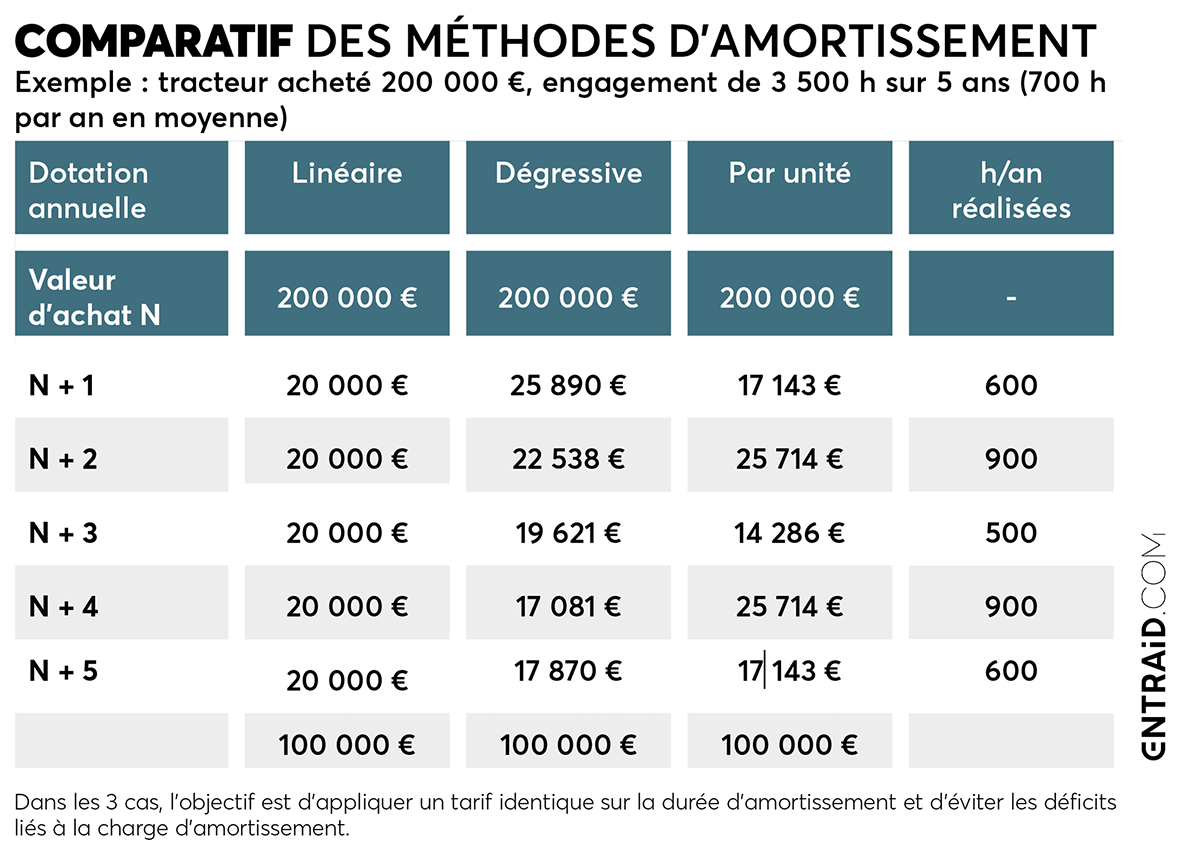

Gérer les déficits en ajustant l’amortissement

L’amortissement des matériels agricoles peut être calculé selon 3 méthodes :

Les cuma ont donc le choix pour s’adapter aux activités dépendantes du climat et éviter les déficits les années de moindre activité.

Comparatif des méthodes d’amortissement

Exemple : tracteur acheté 200 000 €, engagement de 3 500 h sur 5 ans (700 h par an en moyenne).

Les 4 questions qu’il faut se poser

Le climat, le contexte et, les adhérents changent… Le fonctionnement des cuma doit s’adapter et cela est du ressort des conseils d’administration. Pour prendre de bonnes décisions, il y a quatre questions à se poser :

- Est-ce que cette décision est démocratique ?

- Est-elle est équitable ?

- Est-elle est transparente ?

- Garantit-elle la bonne entente dans le groupe ?

En cas de réponse négative, il convient de trouver pourquoi et de corriger. Les animateurs(trices) sont là pour accompagner les conseils d’administration. N’hésitez pas à les solliciter.

(1) La révision est un outil d’audit créé par et pour les coopératives agricoles afin d’évaluer et d’améliorer le fonctionnement de la vie coopérative. Elle veille au respect des obligations légales. Pour cela, elle se réfère à des normes publiées par le Haut Conseil de la Coopération agricole (HCCA). Il existe cinq fédérations agréées pour la révision en France, chapeautées par l’ANR (Association nationale de révision).

Pour plus d’information, retrouvez aussi ces articles sur www.entraid.com :