Acheter « son » tracteur dans l’objectif de vouloir absolument diminuer ses impôts est une stratégie à prendre avec des pincettes. Précisons que la recherche d’optimisation fiscale ne concerne pas les exploitations au régime micro-BA.

Elle ne concerne pas non plus celles qui sont d’abord dans une logique de recherche d’économies pour espérer dégager du revenu.

Pour les exploitations au bénéfice réel, l’intérêt dépendra de la situation fiscale de l’agriculteur. Celle-ci diffère d’un exploitant à l’autre en fonction de la tranche marginale d’imposition à l’IRPP de son foyer fiscal.

Concernant les prélèvements sociaux MSA (maladies, retraite, allocations familiales) et les autres contribution sociales (CSG, RDS), ils sont essentiellement calculés au prorata du revenu de l’exploitant s’il est au réel (MSA + CSG/RDS).

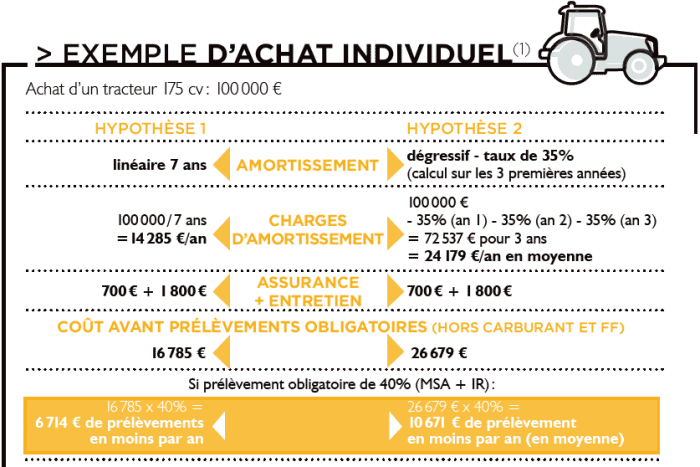

(1) Exploitant individuel au bénéfice réel (assiette annuelle des revenus pour le calcul des cotisations sociales).

Achat de tracteur : des économies d’impôts sous conditions

La diminution des prélèvements obligatoires engendrée par l’achat du tracteur représente une économie significative. En comparaison, lorsqu’il s’agit d’investir dans un tracteur en cuma, seule la facture annuelle des travaux sera déductible.

Cependant, en essayant de minimiser les cotisations sociales, il faut s’attendre à ce que le futur niveau de sa retraite soit diminué.

A lire : Tous les articles sur les Rayons X

Raisonner d’abord la rentabilité

L’intérêt de pouvoir réduire les prélèvements obligatoires via l’investissement ne doit pas parasiter le raisonnement économique. Les charges de mécanisation dans l’ensemble de l’exploitation sont, pour moitié, induites par les tracteurs et le carburant.

En conséquence, le surinvestissement dans un tracteur et le surdimensionnement du parc matériel entraînent des surcoûts qui ne seront généralement pas compensés par les économies d’impôts induites. Ceci est d’autant plus vrai qu’un tracteur de forte puissance est souvent valorisé très peu d’heures à hauteur de son réel potentiel.

Dans plusieurs exploitations, on constate qu’il reste intéressant de mutualiser le tracteur, et notamment le tracteur de tête, plutôt que de privilégier les investissements individuels à des fins de pure déduction fiscale. Il existe d’autres leviers pour réguler la pression fiscale et sociale, comme l’embauche partagée de main d’oeuvre de nature à alléger la charge de travail excessive qui pèse sur de nombreuses exploitations.

Rayons X

Cet article et ses données sont issus d’un travail d’enquête et d’étude économique publié dans l’univers Rayons X. Six tracteurs sont passés au scanner économique de la rédaction d’Entraid. Les voici :

Fendt 718 Vario S4 : prix d’achat et coût d’entretien

John Deere 6175 R : prix d’achat et coût de détention

Case IH Puma 165 Cvx : prix d’achat et coût de détention

Massey Ferguson 7718 S : prix d’achat et coût de détention

Claas Arion 650 : prix d’achat et coût de détention

New Holland T7.210 : prix d’achat et coût de détention

Retrouvez également toutes les informations nécessaires pour acheter au juste prix ou pour définir le coût de détention de chaque machine en cliquant sur : Rayons X Tracteur 175 ch.