Selon les dernières données du marché, le prix du foncier agricole français se maintient sous la barre des 6 100 €/ha, maintenant un fossé historique avec la moyenne de l’Union européenne. Analyse.

Prix du foncier agricole en France : un marché sous l’influence européenne et régulé

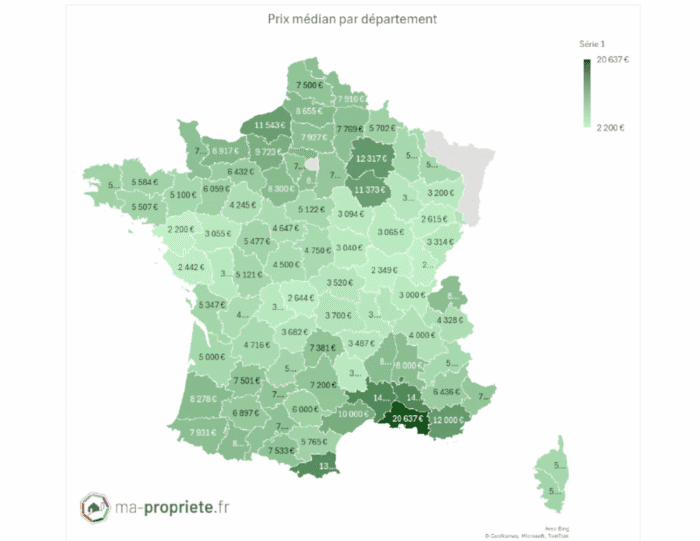

Carte des prix médians du foncier agricole par région, issues de l’observatoire des prix des terres agricoles en France par ma-Proriété.fr

En 2025, le prix moyen national du foncier agricole s’est stabilisé à 6 059 €/ha. Cet indicateur marque une très légère hausse nominale de 0,3 %, ce qui équivaut en réalité à une érosion face à l’inflation. Si l’on se base sur les données Safer 2024 (6 400 €/ha), le foncier en France reste environ 55 % moins cher que la moyenne européenne. Cette dernière est estimée à 14 100 €/ha.

L’écart avec les pays voisins d’Europe occidental est remarquable. Il faut compter 13 700 €/ha en Allemagne, plus de 40 000 €/ha en Italie. Et même 61 227 €/ha aux Pays-Bas. Plus frappant encore, entre 2015 et 2024, les prix dans l’Union Européenne ont bondi d’environ 28 %, contre seulement 6 % en France.

Comment expliquer ce « plafond de verre » sur nos terres ? L‘observatoire de Ma-Propriété.fr, dans son rapport, identifie plusieurs « amortisseurs » :

- Le rôle de la Safer, dont le droit de préemption freine la spéculation et maintient les prix proches de leur valeur productive ;

- Le très protecteur statut du fermage : une terre louée subit une décote structurelle moyenne de 18 % par rapport à une terre libre, refroidissant les ardeurs des investisseurs purement financiers ;

- La profondeur de la SAU en France (27,4 millions d’hectares) et le poids des zones d’élevage extensif tirent mathématiquement la moyenne vers le bas.

Un rapport sur le foncier agricole qui analyse aussi la dispersion des prix

Bernard Charlotin, à la tête de la société MaPropriété.fr, s’est spécialisé dans les transactions autour de 7 types de propriétés en zones rurales. C’est-à-dire les terres agricoles, viticoles, forestières, les propriétés rurales, de prestige, équestres et touristiques. Pourquoi a-t-lancé cet observatoire ? « Les données de la Safer sont très utiles et permettent d’établir des moyennes. De mon côté, je me suis basé davantage sur les données fiscales liées aux transactions. Ce, de manière à pouvoir caractériser la dispersion des prix liés à chaque type de bien, » explique-t-il. « Mes données viennent compléter celles de la Safer. »

Il illustre ce besoin en pointant les transactions hors-normes qui peuvent être assez élevées pour faire varier les moyennes. « Pour ma part, j’établis par exemple des médianes, qui permettent d’établir qu’une moitié des transactions se sont établies en dessous, et une autre moitié au-dessus. »

Ainsi, en 2025, sur un plus de 14000 transactions analysées, le prix moyen des terres agricoles s’établit à 6 059 € par hectare. Tandis que le prix médian s’établit quasiment 10 % plus bas, à 5 307 €/ha.

En termes de distribution, 10 % des ventes se font sous les 2 500 €/ha. « En dessous de 3 500 €/ha, un acheteur accède aux zones d’élevage extensif de Bourgogne, Franche-Comté, Pays de la Loire et Deux Sèvres. Au-dessus de 8 000 €/ha, il entre sur les marchés de grandes cultures du Nord et de la Champagne, ou sur les marchés méditerranéens et périurbains », analyse le rapport.

Céréaliers et éleveurs : le grand écart foncier s’accentue

Pour les céréaliers des grandes plaines ou éleveurs des massifs, la moyenne nationale masque des réalités diamétralement opposées. Le marché de 2025 confirme un basculement des dynamiques régionales.

Du côté des grandes cultures, le Nord-Est s’impose comme la locomotive du marché. Poussé par une forte demande pour des terres à haut rendement, le Grand Est enregistre une hausse de 4,7 %. Dans la Marne, le prix moyen atteint désormais 11 957 €/ha (+6,1 %), et l’Aube frôle les 11 000 €/ha avec une hausse spectaculaire de 9,8 %. Dans ces bassins, la compétition pour l’agrandissement est féroce sur les parcelles irrigables ou à fort potentiel.

À l’inverse, dans les bassins à dominante d’élevage ou impactés par la crise viticole, le marché se tasse ou corrige. La Bourgogne-Franche-Comté reste la région la plus accessible de France à 2 907 €/ha, affichant une stabilité de marbre depuis cinq ans. La fragilité des marges en élevage y limite la capacité d’investissement. Dans le Sud-Ouest, durement touché par les aléas climatiques et les crises de filière, les prix corrigent nettement : l’Occitanie cède 5,2 % et la Nouvelle-Aquitaine 2,7 %.

Les nouvelles rentes : énergies et carbone

Au-delà de la seule valeur agronomique de vos sols, le rapport pointe l’émergence de nouveaux leviers de valorisation. L’agrivoltaïsme, l’éolien et la méthanisation redonnent de l’attractivité à certaines terres, y compris des prairies autrefois peu convoitées. Les revenus complémentaires issus de ces projets créent des marchés « premium » très localisés.

De plus, l’essor des crédits carbone agricoles commence à remettre en lumière les fonctions écologiques des prairies permanentes (stockage de carbone, biodiversité). Cela attire de nouveaux fonds spécialisés dans la décarbonation.

Pour les années 2026-2027, les experts prévoient un scénario central de hausse très modérée. C’est-à-dire comprise entre +1 % et +3 % par an. Si cette modération foncière bride la capitalisation des cédants, elle reste le meilleur atout pour garantir la transmission des exploitations. Mais aussi l’installation de la prochaine génération face aux défis de l’accès au capital.

Pour plus d’information, retrouvez aussi ces articles sur www.entraid.com :