Retrouvez, dans cet article, toutes les informations sur l’évolution des taux des emprunts bancaires aux cuma entre 2014 et 2024.

Taux des emprunts bancaires aux cuma : en forte reprise

Évolution du taux moyen selon la date de réalisation du prêt en cuma (données Fncuma/traitement graphique Entraid Médias).

Si, en 2014, les taux moyens des emprunts réalisés par les cuma atteignaient en moyenne 2,17 %, ils ont régulièrement diminué pendant 7 ans pour atteindre un record « bas » en 2021, année marquée par une moyenne de ces taux atteignant 0,87 %.

Des années « fastes » pour les emprunteurs… et un record de courte durée, puisque depuis, la hausse a été forte. Elle continue sur les trois années suivantes pour atteindre 3,96 % en moyenne en 2024.

Une moyenne 2024 qui vient quasiment doubler celle de 2014.

Montants des emprunts bancaires aux cuma : + 45 % en 10 ans

Évolution du montant moyen des emprunts réalisés en cuma (données Fncuma/traitement graphique Entraid Médias).

Du côté des montants empruntés par les cuma sur la période 2014-2024, c’est une autre histoire, alimentée par l’augmentation forte et continue des prix des matériels.

Ainsi, le montant moyen d’un prêt à une cuma en 2014 s’élevait à 26 223 €. Chiffre qui a atteint un pic en 2023 pour se hisser à 39 580 €. Et marqué par un très léger fléchissement en 2024, en redescendant à 38 081 €.

L’augmentation atteint tout de même + 45 % en 10 ans.

Une augmentation à mettre en relation avec la hausse des prix des matériels, et désormais aujourd’hui, avec celle des taux d’intérêt.

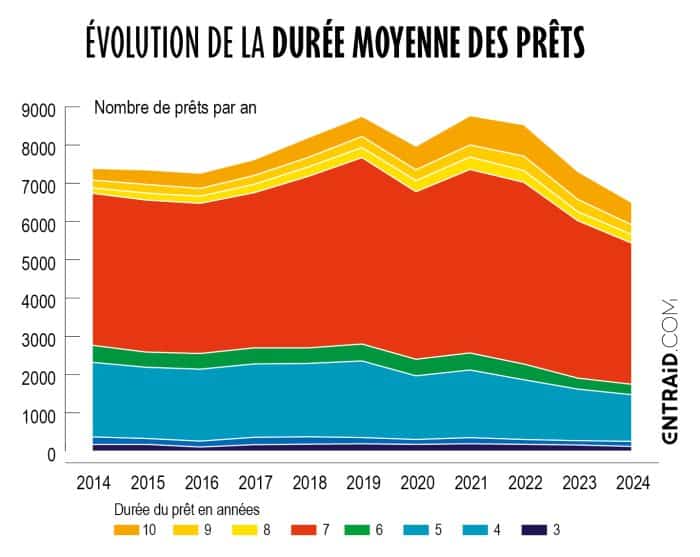

Des durées de prêts qui s’allongent

La durée d’emprunt a également un effet direct sur le coût total des intérêts. Sur la période 2014-2024, la grande majorité des cuma ont opté pour des prêts sur 5 ans (représentant 22 % des prêts) ou sur 7 ans (représentant 54 % des prêts), les taux étant quasiment similaires pour ces deux durées.

Évolution de la durée moyenne des prêts aux cuma (données FNcuma/traitement graphique Entraid Médias).

Toutefois, on observe une augmentation graduelle du nombre de prêts sur des durées plus longues : la part des emprunts de durées de 5 et 6 ans se réduit progressivement à partir de 2021, au profit de ceux d’une durée de 7 ans surtout, et plus marginalement de 8, 9 et 10 ans.

Objectif : permettre aux cuma de faire baisser le montant de leurs annuités de remboursement… mais bien sûr pas le coût de l’emprunt.

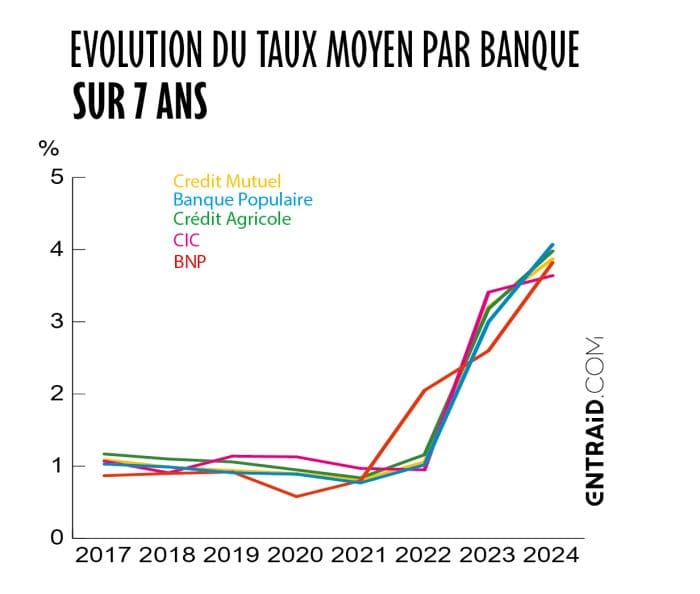

Trois banques principalement

Bien que des nuances existent entre les banques, les différences de taux entre les principales banques sur le marché cuma restent généralement modestes, souvent de l’ordre de quelques dixièmes de point.

Evolution du taux moyen des emprunts réalisés en cuma par banque sur 7 ans (données FNcuma/traitement graphique Entraid Médias).

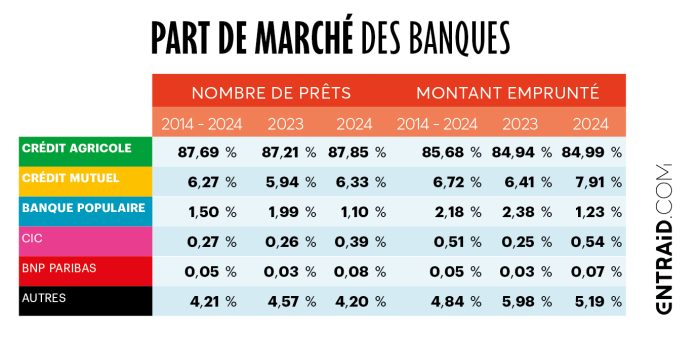

Le marché des prêts cuma est dominé par trois acteurs bancaires, même si le Crédit Agricole continue de se positionner comme le leader incontesté. En 2024, il détenait 87,85 % des parts de marché en nombre d’emprunts et 84,99 % du montant total emprunté.

Le Crédit Mutuel se maintient en deuxième position, avec 6,33 % du nombre d’emprunts et 7,91 % du montant emprunté en 2024. La Banque Populaire occupe la troisième marche du podium, représentant 1,10 % du nombre d’emprunts et 1,23 % du montant emprunté en 2024. Les autres banques comme la Caisse d’épargne, le CIC ou BNP Paribas ont une présence plus symbolique sur ce marché.

Parts de marchés des banques pour les prêts aux cuma (données Fncuma/traitement graphique Entraid Médias).

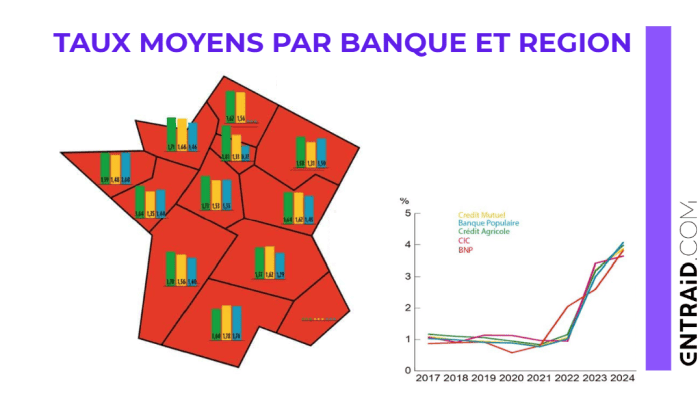

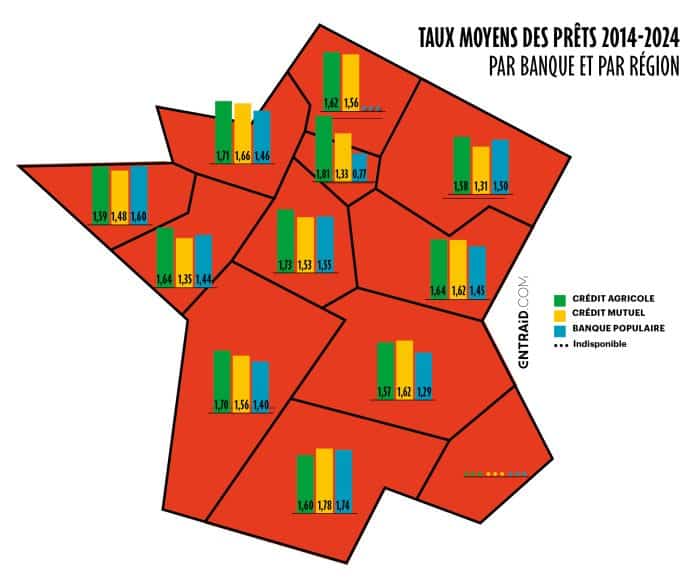

Variations géographiques des taux d’intérêt des emprunts bancaires aux cuma

Les taux moyens varient également en fonction de la banque et de la région.

Par exemple, sur l’ensemble de la période 2014-2024, en Auvergne Rhône-Alpes, le taux moyen du Crédit Agricole était de 1,57 % tandis que celui de la Banque Populaire était de 1,29 %.

En Pays de la Loire, la Caisse d’épargne affichait un taux moyen de 5,15 % tandis que le Crédit Agricole était à 1,64 %.

Moyennes régionales des taux d’intérêts des banques pour les prêts aux cuma (données Fncuma/traitement graphique Entraid Médias).

Pour plus d’information, retrouvez aussi ces articles sur www.entraid.com :

- Comparez, décidez, investissez dans les matériels agricoles avec le simulateur Rayons X

- Les Guides d’achat Entraid : combien ça coûte ?

- Matériels agricoles : où en est le marché en 2025 ?

- Prix des matériels : une fièvre galopante entre 2019 et 2023

- Les 7 chiffres clés des ventes de matériels agricoles