Le dérèglement climatique s’intensifie. Les périodes de sécheresse succèdent aux périodes d’inondations ! Quand ce n’est pas le gel ou la grêle qui viennent détruire une partie des récoltes… De plus, d’après la plupart des climatologues, ces évènements climatiques sont appelés à s’intensifier dans les années à venir. La hausse de 10 % de leur fréquence à l’horizon de 2030 est souvent évoquée ! Dans cette situation, le recours à l’assurance récolte mérité d’être étudié.

Les atouts de l’assurance récolte

Une réforme du système assurantiel entre en vigueur au 1er janvier 2023, rappelle le ministère de l’Agriculture. L’objectif majeur de la réforme de l’assurance récolte est d’homogénéiser les pratiques. Le fonds des calamités agricoles reste en place et devient le fonds de solidarité national (FSN). Les assurances privées subsistent également mais leur accessibilité est simplifiée. Ainsi, l’agriculteur pourra opter, par groupe de cultures, soit de s’assurer, soit de se limiter au FSN. Toutes les cultures et donc tous les agriculteurs seront éligibles au dispositif. Y compris les grandes cultures et la viticulture qui étaient sorties des calamités agricoles.

L’Etat délègue progressivement la gestion totale aux assureurs. C’est pourquoi chaque exploitant devra désigner un interlocuteur agréé unique au plus tard au 31/12/2023, même s’il ne souhaite pas avoir recours aux assurances privées. Ce guichet unique aura en effet la responsabilité d’accompagner tous les exploitants, de la signature des contrats jusqu’au règlement des sinistres, dès 2024.

En attendant, en cas de sinistres reconnus en cette année 2023, deux cas de figures :

- Pour les assurés, c’est leur assureur qui traitera l’ensemble de la demande.

- Pour les non assurés, ils devront se retourner vers leur DDTM.

Autre nouveauté, l’assurance privée et le fonds de solidarité utiliseront désormais les mêmes méthodes de détermination des pertes et les mêmes références historiques. Le ministère de l’Agriculture devrait sous peu mettre en place une plateforme digitale où chaque agriculteur désignera son interlocuteur-assureur.

Que faire en cas de sinistre ?

La première chose à faire en cas de sinistre est de le déclarer à son assureur unique. Si les productions concernées sont des cultures de vente, une expertise sera engagée pour déterminer le taux de perte définitif après la récolte en se basant sur la moyenne olympique sur 5 ans de l’exploitation. Le niveau minimal d’intervention dépendra alors de la hauteur de franchise choisie dans le contrat ou du seuil de déclenchement du FSN. En cas de sinistre sur prairies, le calcul d’un indice de production de l’herbe issu de l’imagerie satellitaire, permettra l’estimation du taux de perte.

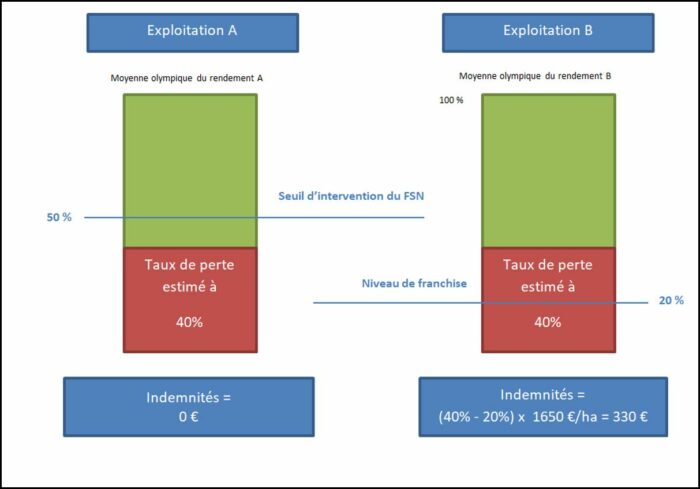

Pour mieux visualiser les nouvelles modalités de calcul, prenons les cas de deux exploitants A et B. Le premier décide de ne pas souscrire d’assurances. Par contre, le deuxième a souscrit une assurance pour ses cultures avec un niveau de franchise de 20 % et un capital assuré de 1650 €/ha. Et cela sur la base d’un rendement de 75 q/ha pour un prix de vente de 220 €/t.

Durant l’été 2023, la sécheresse entraîne une perte de récolte. L’expert estime cette perte à 40 % pour les cultures des exploitations A et B. Quels sont les niveaux d’indemnisation auxquels ils peuvent prétendre ?

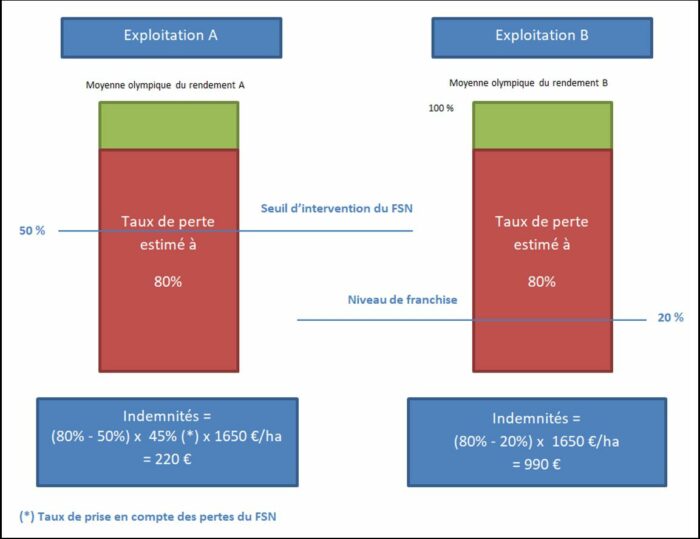

Durant l’été 2024, les inondations puis la sécheresse ont ravagé les parcelles des deux exploitants à hauteur de 80 %. Quels sont les niveaux d’indemnisation auxquels ils peuvent prétendre ?

En sorte, en cas de sinistre, les contrats d’assurances offrent une meilleure garantie d’indemnisation que de se limiter au FSN. Certes ils sont plus coûteux et nécessitent un paiement de cotisation avant le 31/10 de chaque année… mais rappelons-le, ces contrats «Récoltes» et «Prairies» sont subventionnables jusqu’à 70% selon la franchise choisie dans le cadre de la PAC.

- La nouvelle assurance récolte se veut plus séduisante

- La réforme se précise

- Moins d’un tiers des surfaces, couvert

Entraid Médias et Cogedis sont partenaires pour vous accompagner dans la gestion de votre exploitation agricole. (Crédit : Adobe Stock)